旅行業登録の条件の1つとして、金銭的な条件が設定されています。

具体的には、営業保証金の支払いと、基準資産額の充足という2つの要素に分けることができます。

第1種旅行業、第2種旅行業、第3種旅行業、地域限定旅行業の登録をする際にはこの基準資産額を満していなければいけません。

- 旅行業の登録種別ごとの基準資産額

- 基準資産額の計算方法

- 基準資産の計算に必要な勘定科目の考え方

基準資産額とは

基準資産額とは、旅行業登録を受ける際に最低限必要とされる、資産条件のことです。

登録に必要な基準資産額については、旅行業の登録種別ごとに下記の表1に記載された金額が必要になります。

営業保証金(弁済業務保証金分担金)と違い、旅行業の登録種別が変わらなければ基準資産額は常に一定です。

| 登録種別 | 基準資産額 |

|---|---|

| 第1種旅行業 | 3000万円 |

| 第2種旅行業 | 700万円 |

| 第3種旅行業 | 300万円 |

| 地域限定旅行業 | 100万円 |

旅行業登録を受ける際には、新規でも、登録種別の変更でも、更新でも、この基準資産額を満たしていないと、新規登録、登録種別変更、有効期間の更新をすることができません。

形式的な判断ですので、極端な話ですが、基準資産額に1円でも足りていなかった場合は登録、更新ができないということになってしまいます。

少し考え方が難しいのは、基準資産額=資本金ではないというところです。

会社であれば貸借対照表という書類をもとに一定の計算式を使って算出していきます。

①個人事業主

②決算を一度もしていない新規設立会社

③決算を一度でもしたことのある既存会社

の区分けによってどのような書類を準備して、どのように確認していくべきなのかが異なるので、次からそれぞれの区分けに沿って解説していきます。

基準資産額の確認方法

個人事業主の場合

個人事業主の場合、貸借対照表は使用しません。

確定申告の時に作成しているという方もいらっしゃるとは思いますが、旅行業登録の手続では使用しません。

財産に関する調書という書式があるので、その書式に従って個人の「現預金」「有価証券」「土地建物等の不動産」「備品」といった資産の額と、「借入金」「未払金」といった負債の額を算出し、計算します。

また、供託すべき営業保証金の金額も控除します。

資産については、預金であれば預金口座の預金残高証明書、不動産であれば固定資産評価証明書や鑑定評価証明書等、客観的にその資産額を裏付けることができる書類も一緒に提出する必要があります。

残高証明書は各金融機関で、固定資産評価証明書は都税事務所や市町村で、鑑定評価証明書は不動産鑑定士に依頼することで発行してもらうことが出来ます。

個人の場合の基準資産額の算定方法

- 基準資産額=資産ー負債ー営業保証金

- 財産に関する調書の書式を使用する

- 預金残高や不動産については裏付けとなる各種証明書を提出する

決算を一度も迎えていない新規設立会社の場合

このパターンが一番単純です。

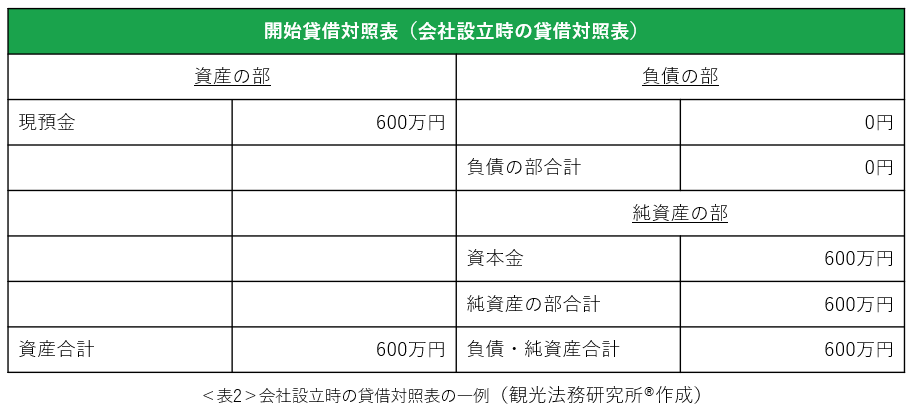

決算を一度も迎えていない新規設立会社の場合は、会社設立時の貸借対照表(開始貸借対照表)を作成して、資産の部と負債の部の金額を計算します。

その計算結果から、登録種別ごとに決められている営業保証金の金額を引き算します。

開始貸借対照表は、資産の部には現預金があり、負債は0円の状態であることがほとんどだと思います。

したがって、会社設立時の資本金額設定を間違えなければ、新規設立会社の場合は基準資産額をクリアすることができます。

以前は残高証明書の提出も求められていましたが、現在では残高証明は不要とする取扱いになっています。

表2のような開始貸借対照表の株式会社があったとします。

旅行業協会へ加入しないで、第3種旅行業の登録をする場合。

第3種旅行業の営業保証金は300万円が最低基準なので、

基準資産額=資産ー負債ー営業保証金

300万円=600万円ー0円ー300万円

となり、基準資産額を満たす、という判断になります。

新規設立会社の場合の基準資産額の算定方法

- 基準資産額=資産ー負債ー営業保証金

- 会社設立時の開始貸借対照表を使用する

- 残高証明書の提出は不要

一度でも決算を終えた既存会社の場合

1回でも決算を迎えて税申告をした既存の会社で新規登録をする場合や、すべての会社の更新登録手続はこのパターンに該当します。

このパターンでも、貸借対照表を使用します。

資産の部と負債の部の金額を計算するところも同様です。

ただし、既存の会社の場合は様々な勘定科目が発生しているので、それぞれの勘定科目について詳細に検討していく必要があります。

検討すべき項目をいくつか例に挙げると、下記のとおりです。

①売掛金

②未収入金

③その他資産に計上することが不適当なもの

④借入金

①~③はどれも会社の資産に関する情報です。

たとえば売掛金として計上していても、売掛先が実は倒産していた、ということであればその売掛金の回収は現実的にはかなり厳しいと言わざるを得ません。

これらはいわゆる不良債権というものですが、この不良債権を資産として計上するのは適当ではないので、旅行業の基準資産額の計算にあたっては、資産の総額から不良債権となっている売掛金を引き算するのです。

②も③も趣旨は同じです。

③は例えば、ゴルフ会員権を資産として計上していたが、ゴルフ場が破産して現在では利用できないといったことが考えられます。

④の借入金については負債の部の項目なので、基本的には基準資産額の計算からすべて引き算をします。

登録手続をする都道府県によっては借入金の返済状況がわかる書類の提出を求められる場合もあります。

特に資産の部に該当する流動資産やその他の資産については、その内容次第で基準資産額の計算から除外されることもあるので、個別に検討が必要です。

基準資産額の勘定科目について、詳細に検討した記事が別にございますので、そちらもご参照くださいませ。

先に詳細に検討してしまいましたが、一般的には下記の計算式で基準資産額を算出します。

基準資産額=①資産の総額-②不良債権等-③繰延資産-④営業権-⑤負債の総額-⑥営業保証金の額

売掛金や未収入金といった項目がある場合は、それらの内訳がどうなっているかを証明する書類を一緒に提出します。

実務的には、法人税の確定申告時に作成した書類一式を提出することになりますが、もし売掛金や未収入金などの内訳書類を作成していない場合には、作成する必要があります。

このような売掛金等の精算状況を記した書面を作成して、提出する登録行政庁もあります。

なお、監査法人や公認会計士による財務監査証明や、金融商品取引法に基づく有価証券報告書を提出する場合は、確定申告書類の提出は省略することができ、貸借対照表等の財務諸表のみを提出すればOKです。

具体的な貸借対照表で確認をしてみましょう。

このような貸借対照表の会社があった場合で、仮にこの会社が旅行業協会に加入しないで第3種旅行業の登録をしようと思ったとき、上記の計算式に当てはめると以下のようになります。

①資産の総額=2800万円

②不良債権等=150万円(不良債権ではないことを、証明できなかったケース)

③繰延資産 =50万円

④営業権 =100万円

⑤負債の総額=1800万円

⑥営業保証金=300万円

基準資産額=①-②-③-④-⑤-⑥

=2800万ー150万ー50万ー100万ー1800万ー300万

=400万

※未収入金も精算状況の確認が必要ですが、今回の事例では正常な資産と認定されたものとして扱っています

第3種旅行業の基準資産額は300万円なので、400万≧300万で、無事にこの会社は基準資産額を満たしている、ということになります。

このケースの場合、仮に未収入金が正常な資産であると認められなかったとしても、算定基準資産額がギリギリ300万円なので、問題ありません。

既存会社の場合の基準資産額の算定方法

- 基準資産額=資産の総額ー不良債権ー繰延資産ー営業権ー負債の総額ー営業保証金

- 直前決算期の財務諸表、確定申告書一式を使用する

- 監査証明や有価証券報告書があれば確定申告書一式は不要

- 資産については勘定科目の内訳書や精算状況の報告書が求められることもある

基準資産額が足りない場合はどうするのか?

基準資産額が不足していると、一切旅行業の登録(新規/更新/変更)はできません。

しかし、最終決算から登録申請手続きまでの間に、一定の対応をすることで、活路を見出すことが可能です。

具体的には別の記事にまとめているので、そちらをご参照ください。

よく分らなければ専門家のチェックを入れるべき

旅行業の登録手続にとって基準資産額は重要な要素です。

特に5年に1度の更新であれば直前決算の数字により登録ができるかどうか決まってしまいます。

税務上の観点だけではなく、許認可の維持という観点でも、決算書の数字は意識しなければなりません。

解説してきたように、旅行業独自の考え方があるので、決算申告をお願いしている税理士や会計士の先生にもきちんとお伝えするべきです。

旅行業の更新ができるかどうかという大事なところですので、ご不安に思う方はぜひプロの力を頼ってください。

- 個人/新規設立会社/既存会社で計算方法が異なる

- 計算の基本は、資産ー負債ー営業保証金

- 既存会社はさらに資産の内訳が細かく確認される

行政書士TLA観光法務オフィスでは、旅行業の新規・登録種別の変更・登録期間の更新準備を進めている旅行会社さまの基準資産額のチェックを行っております。

手続直前になって慌てることの無いように、日ごろからきちんとご準備をしていただきたいと考えております。

この記事を読んでいただき、基準資産額を満たしているかどうか心配、基準資産額のチェックをしてほしいとお考えの場合は、 下記お問い合わせフォームからご連絡いただければ幸いです。

当事務所で基準資産額のチェックをさせていただく場合、以下の報酬が参考価格となっております。

あなたからのご連絡を、お待ちしております。

| 手続 | 報酬額(税込) | 備考 |

|---|---|---|

| 基準資産額のチェック | 1万6500円 | 連結決算をしている場合は別途お見積 |