先日、日経新聞の電子版にこんな記事が出ていました。

日本初の、世界最大総合楽器メーカーであるヤマハ子会社のヤマハトラベルサービス社と、同じく子会社のヤマハコーポレートサービス社が合併するという内容です。

記事中では「旅行代理業」と記載されていますが、ヤマハトラベルサービスは正確には観光庁長官登録の第1種旅行業です。

ヤマハのプレスリリースによると、コーポレートサービス社が存続会社、トラベルサービス社が消滅会社となる、吸収合併だそうです。

会社の合併による旅行業登録の取扱いについてはどうなるのでしょうか?

今回は、ケーススタディとして会社合併による旅行業の継続について、解説をしていきます。

旅行会社の合併の方式

合併による旅行業登録の扱い

合併後の営業保証金の扱い

合併の方式について

まず予備知識として、会社の合併にはいくつか種類があることをお伝えします。

具体的には、①吸収合併と、②新設合併の2種類があります。

また、合併と似たケースとして「事業譲渡(事業承継)」や「会社分割」というのもあります。

旅行会社のM&Aではこのような様々な手法の中から、適切なものを検討して、進めていくことになります。

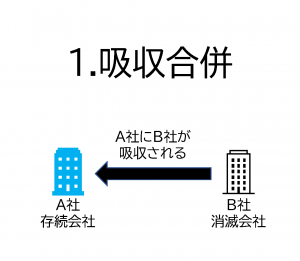

1.吸収合併

吸収合併とは、その名前の通り、A社がB社を吸収して、A社だけが合併後も事業を継続することをいいます。

この場合、A社のことを存続会社、B社のことを消滅会社と言います。

今回のヤマハのケースについては、この吸収合併に該当します。

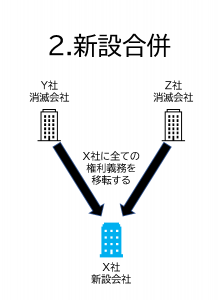

2.新設合併

新設合併とは、新しくX会社を立ち上げて、Y社とZ社の権利義務を全てX会社に引き継がせる方式です。

この場合、X会社が存続会社(新設会社)、Y社とZ社が消滅会社ということになります。

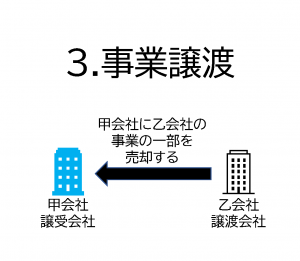

3.事業譲渡

事業譲渡とは、甲会社が行っている事業の一部を、乙会社に部門ごと売却することをいいます。

会社合併とは異なり、事業譲渡後であっても、甲会社・乙会社どちらも存続しています。

旅行業の事業譲渡については、合併に近い取扱いがなされているため、一緒に取り上げています。

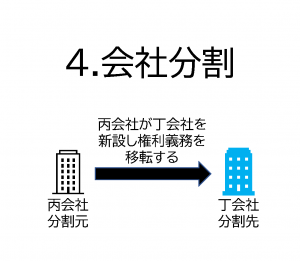

4.会社分割

会社分割は、既に事業を行っている丙会社が丁会社を新設して、一部事業の権利義務や資産を丁会社に移転させることをいいます。

厳密にいえば、もっと細かいスキームがあるのですが、今回の開設では本質ではないため、大雑把に「新しく会社を作ってそっちに事業を引き継がせる」ものだと思ってください。

会社分割も合併とは異なりますが、合併に近い取扱いがなされているため取り上げます。

旅行業登録は、引き継ぐことができるのか?

まず結論をお伝えします。

合併や事業譲渡、会社分割があった場合、ある会社から別の会社へ旅行業登録を引き継ぐことはできません。

別の言い方をすれば、旅行業登録の番号を引き継ぐことはできないため、新しく登録し直す必要があります。

上記の1.吸収合併の例では、消滅会社の旅行業登録は合併と共に廃止し、存続会社で新たに旅行業登録をする必要があるのです。

また、ヤマハの事例でいえば、プレスリリースにもある通り、コーポレートサービス社が旅行業の登録を新たに受ける必要があります。

旅行業法上の規定を参照すると、第15条第1項と第2項に以下のような規定があります。

旅行業法第15条(事業の廃止等)

① 旅行業者等は、その事業を廃止し、事業の全部を譲渡し、又は分割により事業の全部を承継させたときは、その日から30日以内に、その旨を観光庁長官に届け出なければならない。

② 旅行業者等たる法人が合併により消滅したときは、その業務を執行する役員であつた者は、その日から30日以内に、その旨を観光庁長官に届け出なければならない。

このように、旅行業登録を受けている旅行業者が、事業譲渡や分割による事業承継をした場合、あるいは法人が合併して消滅した場合には観光庁長官に届出が必要となっています。

ちなみにですが、観光庁長官に届出が必要なのは第1種旅行業者のみで、第2種旅行業者、第3種旅行業者、地域限定旅行業者は登録を受けた都道府県知事宛に届出をします。

そして旅行業登録の抹消について定めている旅行業法第20条では、以下のように書かれています。

旅行業法第20条(登録の抹消等)

① 観光庁長官は(略)、第15条の規定による届出があったとき(略)は、当該旅行業(略)の登録を抹消しなければならない。

旅行業法には、これ以外の事業譲渡や合併に関する規定が無いため、会社合併等の事案が発生して旅行業登録のない会社が存続する場合は、必ず消滅会社の方で事業の廃止届を出して、存続会社で新規登録を受ける必要があるのです。

営業保証金はどうなる?

旅行業登録を受けて営業を始める際に、供託所に営業保証金の供託をします。

旅行業協会に加入している場合は、旅行業協会に弁済業務保証金分担金を納付します。

これらの営業保証金等については、旅行会社が事業の廃止をした場合、その会社によって取り戻すことができます。

例えば前項の会社の吸収合併の場合、消滅会社が旅行業登録のために供託していた営業保証金は、消滅会社が取り戻すことができます。

このときに、存続会社で新しく旅行業登録をする場合は、存続会社の方で、新たに営業保証金の供託をする必要があります。

資本関係やグループ関係に無い会社による合併の場合は、このようなスキームで問題ありません。

しかし、グループ間で組織再編をするような場合、消滅会社が既に供託している営業保証金を存続会社で使いまわすことができたら、不要な資金移動も発生せずに手続上楽ができる、と思いませんか?

旅行業法では、上記のようなケースを想定して、営業保証金について以下のような規定があります。

旅行業法第16条(営業保証金についての権利の承継等)

① (略)旅行業者たる法人が合併により消滅し、若しくは分割によりその事業の全部を承継させ、又は旅行業者がその事業の全部を譲渡したため、第20条の規定による登録の抹消があった場合において、その日から6月以内に、(略)合併後存続する法人若しくは合併により設立された法人、分割によりその事業の全部を承継した法人又はその事業の譲受人が旅行業の登録を受け、かつ、旅行業者であった者が供託した営業保証金につき権利を承継した旨の届出を観光庁長官にしたときは、その営業保証金は、新たに旅行業者となった者が第7条第1項の規定により供託した営業保証金とみなす。

このように、一定期間内に存続会社や新設会社で旅行業登録を受けて、かつ、消滅会社等で営業保証金の権利承継をしたという届出をすることで、既に供託している営業保証金を引き継ぐことができるのです。

ただし、この規定は旅行業協会に加入していない旅行業者が供託する「営業保証金」専用の規定であるため、「弁済業務保証金分担金」を納付している旅行業協会加入旅行業者の場合は引き継ぐことができず、新たに営業保証金か弁済業務処方金分担金を納める必要があるので注意が必要です。

今回のヤマハのケースでいえば、トラベルサービス社はJATAに加入しているため、弁済業務保証金分担金を納付しています。

したがって、コーポレートサービス社は旅行業登録を受けた際に、新たに供託所に営業保証金を供託するか、旅行業協会に加入して営業保証金分担金を納付する必要があります。

旅行会社のM&A・事業承継をしても新しく旅行業登録をする必要がある

供託済の営業保証金は、引き継ぐことができる

旅行業協会に納めた弁済業務保証金分担金は、引き継ぐことができない

旅行会社のM&A、事業承継をするためには、既に稼働している事業を止めずに進めるためのスキーム構築に加えて、法務・労務・税務等の各種分野でデューデリジェンスを行うため、慎重に検討をしていく必要があります。

行政書士TLA観光法務オフィスでは、旅行業登録取得のための最適なスキーム構築はもちろん、各種専門家との提携もしているため、デューデリジェンスのサポートプロジェクトを構築することも可能です。

旅行会社のM&A等をご検討の際は、ぜひお電話やお問い合わせフォームからご連絡ください。

あなたからのご連絡をお待ちしております。